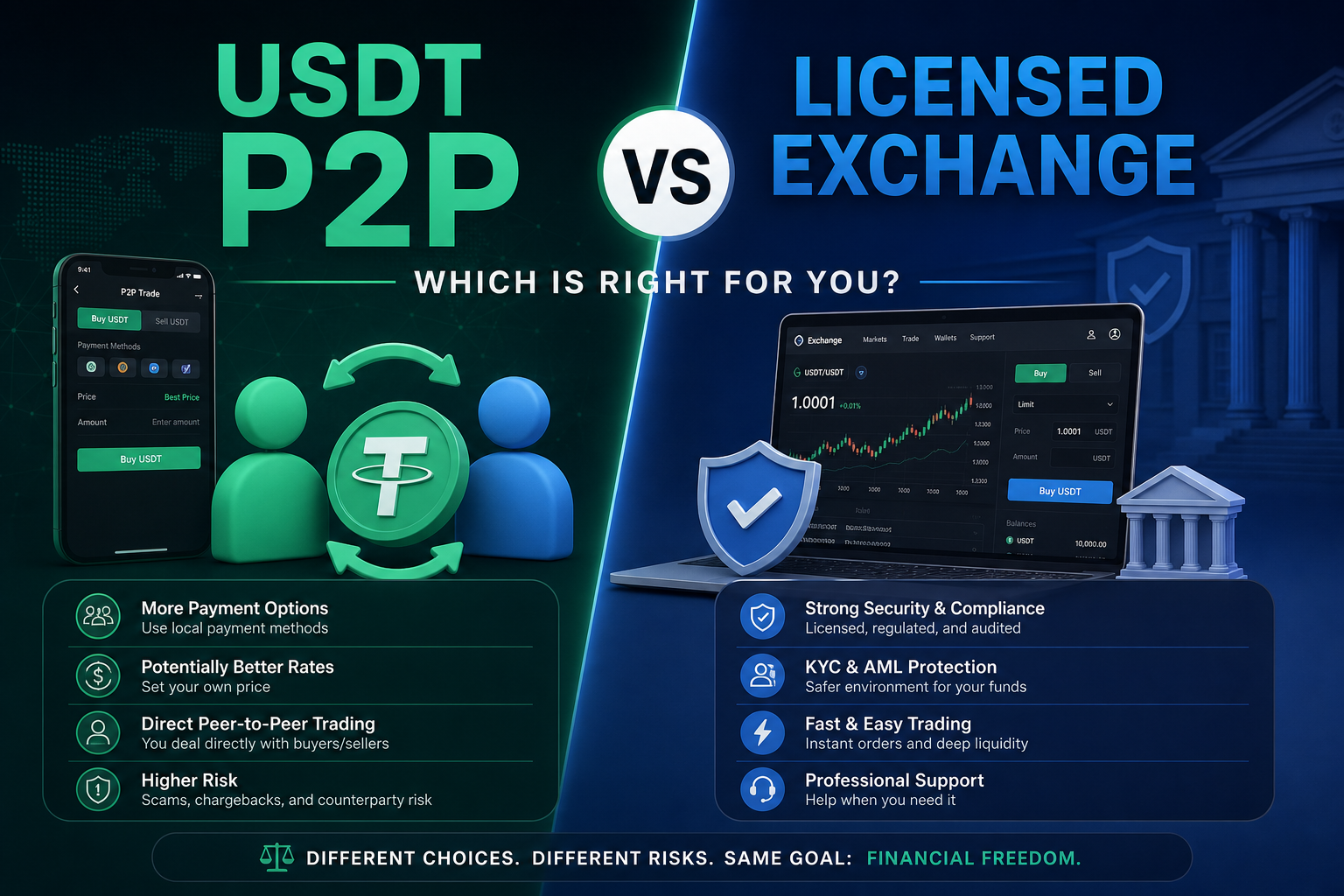

P2P-продажа USDT — это сделка между пользователями, где площадка удерживает токены, а рубли переводит покупатель.

Перед P2P сравните альтернативы: где продать USDT, продать USDT за рубли и прямую заявку LegalCrypto для физлица.

Как работает продажа USDT через P2P

Продать USDT P2P означает найти покупателя на площадке, заморозить токены в ордере и получить рубли напрямую от контрагента. Площадка обычно удерживает криптовалюту до подтверждения оплаты, но рублёвый платёж идёт не от самой биржи, а от человека или мерчанта. Поэтому безопасность зависит не только от интерфейса, но и от качества контрагента, его банка, условий объявления и вашей дисциплины при подтверждении оплаты.

P2P обмен USDT удобен гибкостью: можно выбрать банк, сумму, курс и конкретного покупателя. Но эта же гибкость превращает сделку в ручную работу. Нужно читать условия, сверять имя отправителя, не соглашаться на перевод от третьего лица, не выпускать монеты до фактического поступления денег и не уходить в мессенджеры. Ошибка на любом шаге может привести к спору, заморозке ордера или потере контроля над операцией.

В отличие от обменного сервиса, P2P часто даёт разный пользовательский опыт даже на одной площадке. Один мерчант платит быстро и аккуратно, другой просит подождать, третий отправляет деньги частями, четвёртый требует комментарий к переводу. Новичок видит только курс и рейтинг, но не всегда понимает, какие условия скрыты в тексте объявления. Поэтому P2P стоит использовать только тогда, когда вы готовы управлять сделкой самостоятельно.

Если цель — быстро и предсказуемо получить рубли, сравните P2P с заявкой LegalCrypto на продажу USDT от физлица. Там меньше свободы выбирать случайного покупателя, зато больше определённости по маршруту выплаты. Для общего выбора площадки также полезна статья где продать USDT, где P2P сравнивается с обменником, биржей и частной сделкой.

Почему P2P курс требует внимательного расчёта

На P2P курс выглядит прозрачным: площадка показывает цену покупателя за один USDT. Но итог зависит от лимита объявления, банка, скорости оплаты и требований контрагента. Например, лучший курс может быть доступен только для суммы от 500 000 рублей, только через определённый банк или только при долгом времени ожидания. Если ваша сумма не попадает в условия, придётся выбирать другое объявление или дробить сделку, а это меняет экономику.

Рейтинг мерчанта помогает, но не отменяет проверки. У контрагента может быть много успешных сделок, но конкретно сегодня он работает с другим банком, просит перевод частями или задерживает оплату из-за лимитов. Высокий курс иногда компенсирует именно эти неудобства. Поэтому перед началом ордера нужно читать весь текст объявления и задавать себе вопрос: готов ли я выполнить каждое условие без риска для карты и документов.

Сравнивать P2P с обменником нужно по итоговой сумме. В LegalCrypto расчёт фиксируется в заявке, а пользователь понимает, сколько рублей получит и какие подтверждения останутся после сделки. На P2P вы можете получить чуть лучший курс, но принять на себя проверку отправителя, спорную коммуникацию и банковские вопросы. Для небольших сумм это может быть приемлемо, для крупных — не всегда рационально.

Подробный разбор ценообразования есть в статье USDT P2P курс. Главное правило для этой инструкции: не начинайте ордер, пока не посчитали итог после всех ограничений. Если лучший курс требует трёх переводов от разных карт, экономия может оказаться хуже, чем один понятный платёж по немного более спокойному курсу.

Главные риски P2P сделки

Самая опасная ошибка — выпустить USDT до фактического поступления рублей. Скриншот, сообщение "я отправил" или обещание контрагента не являются оплатой. Нужно открыть банковское приложение, увидеть зачисление и сверить сумму. Если деньги не пришли, монеты не выпускаются. Это правило кажется очевидным, но именно на спешке и доверии строится большинство P2P-мошенничеств.

Вторая проблема — перевод от третьего лица. Покупатель в ордере может быть один, а деньги приходят от другого человека. Площадка иногда запрещает такие операции, но пользователь замечает это только после поступления. Если выпустить USDT, а затем отправитель оспорит платёж или банк задаст вопрос, связать стороны будет сложно. Поэтому имя отправителя и условия объявления нужно сверять до подтверждения сделки.

Третий риск — комментарии к банковскому переводу. Некоторые контрагенты просят указать назначение, которое не соответствует продаже цифрового актива, или наоборот запрещают любые комментарии. Оба варианта могут быть чувствительными для банка. Если назначение выглядит странно, лучше отказаться от ордера. В сделке с LegalCrypto пользователь получает более последовательный набор подтверждений, что полезно при запросах по 115-ФЗ и внутренним правилам банка.

Четвёртый риск — уход из арбитражной зоны площадки. Если покупатель просит продолжить в Telegram, отправить USDT на внешний адрес или закрыть ордер ради "лучшего курса", вы теряете защиту P2P. Часто именно так начинается мошенничество: сначала предложение кажется выгодным, затем пользователь сам выводит сделку из правил. Никогда не меняйте канал и порядок действий после открытия ордера.

Сеть USDT и перевод на P2P-площадку

Чтобы продать USDT P2P, токены обычно должны находиться на аккаунте площадки, где создаётся ордер. Если они лежат во внешнем кошельке, их нужно сначала завести на биржу или P2P-сервис. На этом этапе критична сеть: TRC-20, ERC-20, TON и другие варианты не взаимозаменяемы. Адрес депозита должен быть создан именно для той сети, из которой вы отправляете токены.

Пользователи часто ошибаются, когда переводят USDT с кошелька, где сеть была выбрана давно и уже забыта. Например, в Trust Wallet может отображаться несколько токенов USDT, а в Telegram Wallet вывод может идти через отдельный механизм. Перед пополнением P2P-площадки сделайте паузу и проверьте сеть, минимальную сумму и комиссию. Инструкция по кошелькам есть в статье Trust Wallet, Telegram Wallet и CryptoBot.

Если перевод на биржу задержался, не открывайте P2P-ордер заранее. Курс и условия объявления могут измениться, пока депозит получает подтверждения. Сначала дождитесь зачисления USDT на площадку, затем выбирайте покупателя. Это снижает риск, что вы возьмёте на себя обязательство, но не сможете вовремя исполнить его технически.

В LegalCrypto внешний перевод тоже требует точности сети, но пользователь не заводит актив на биржу ради дальнейшего P2P. Он отправляет USDT по заявке и получает рубли после подтверждений. Если вы хотите именно вывести монеты из внешнего кошелька на карту, сравните этот путь со статьёй как вывести USDT на карту.

Когда P2P оправдан, а когда лучше сервис

P2P оправдан, если сумма небольшая, пользователь понимает правила площадки и готов вручную выбирать контрагента. Это инструмент для тех, кто умеет читать условия, не спешит выпускать монеты и спокойно ведёт спор при задержке оплаты. Если всё сделано аккуратно, P2P может быть удобным способом получить рубли по конкурентному курсу.

P2P хуже подходит для крупных сумм, срочных платежей и ситуаций, когда карта уже находится под вниманием банка. Чем больше сумма, тем важнее один понятный источник денег и документы. Несколько переводов от разных людей могут выглядеть как коммерческая активность или расчёты неизвестного происхождения. Даже если операция законна, объяснять её будет сложнее, чем сделку через сервис с заявкой.

Если вы продаёте USDT регулярно, стоит думать не только о сегодняшнем курсе, но и о накопленной банковской истории. Повторяющиеся P2P-поступления создают шаблон, который может не понравиться комплаенсу банка. Формат LegalCrypto с заявками и подтверждениями лучше подходит тем, кто хочет сохранить прозрачность операций и не превращать каждую продажу в отдельный спор о происхождении денег.

Иногда разумный выбор — комбинировать подходы, но не смешивать их внутри одной сделки. Например, мелкую сумму пользователь продаёт P2P, а крупную выводит через сервис. Важно не отправлять часть монет одному контрагенту, часть другому, а затем пытаться объяснить общий результат как одну операцию. У каждой сделки должен быть свой понятный след.

Чек-лист безопасного P2P

До открытия ордера проверьте рейтинг, количество сделок, лимиты, банк, условия оплаты и запрет на третьих лиц. Не ориентируйтесь только на зелёную галочку или высокий процент успешных операций. Важны именно текущие условия объявления. Если они написаны агрессивно, противоречиво или требуют действий вне платформы, лучше выбрать другого покупателя.

Во время сделки общайтесь только внутри площадки. Не отправляйте документы, адреса и реквизиты в личные мессенджеры, если это не предусмотрено правилами сервиса. Не подтверждайте оплату по скриншоту. Не выпускайте USDT, пока деньги не видны в банковском приложении. Если сумма пришла не полностью, открывайте спор или следуйте правилам площадки, но не закрывайте ордер на доверии.

После сделки сохраните выписку банка, скрин ордера, данные контрагента, время оплаты и хеш внутренних операций, если он доступен. Эти материалы могут понадобиться при запросе банка. Даже если P2P-площадка хранит историю, лучше иметь локальный архив: аккаунт может быть ограничен, интерфейс измениться, а спор возникнуть через недели.

Если на любом этапе сделка становится непонятной, остановитесь. Хороший P2P-ордер не требует спешки, угроз, сторонних адресов и объяснений "так все делают". Если вам нужен более спокойный маршрут, откройте заявку на LegalCrypto или изучите обмен USDT на рубли, где сравнивается логика обмена без ручного выбора покупателя.

Как продать USDT через LegalCrypto вместо P2P

Если вы не хотите выбирать мерчанта вручную, используйте заявку с фиксированным расчётом и понятной выплатой.

-

Выберите направление и создайте заявку

Рубли на карту — от физлица или от юрлица. Нужны доллары — на карту USD или на счёт SWIFT. Укажите сумму в USDT или в валюте выплаты.

-

Зафиксируйте курс в заявке

Система покажет расчёт: сколько USDT отправить и сколько получите на карту. Сохраните номер заявки — он понадобится в поддержке и для банка при запросе по 161-ФЗ.

-

Проверьте сеть (TRC-20 или сеть заявки) и адрес депозита

Сеть в кошельке должна совпадать с заявкой. Адрес копируйте только из личного кабинета — не из чата с «менеджером». В отличие от P2P, здесь не нужно выпускать монеты покупателю после банковского перевода.

-

Отправьте USDT одним переводом

Переводите полную сумму из заявки. Если комиссия сети вычитается из отправки, на депозит должна прийти именно указанная сумма USDT.

-

Дождитесь подтверждений в блокчейне

Статус заявки обновится после нужного числа подтверждений. Не считайте сделку завершённой, пока USDT не зачислен на депозит сервиса.

-

Укажите карту зачисления на своё имя

Выплата на третьих лиц не допускается. Поддерживаются карты российских банков и СБП: Сбер, Тинькофф, Альфа и другие.

-

Получите рубли и сохраните документы

Один входящий платёж. Скачайте квитанцию, хеш транзакции USDT и данные отправителя рублей — до архивации сделки в кабинете.

P2P требует самостоятельного архива; в заявке LegalCrypto ключевые данные сделки проще собрать в одном маршруте.

P2P и обменник: что сравнить

P2P выигрывает гибкостью, обменник — предсказуемостью маршрута и документами.

| Критерий | P2P | LegalCrypto |

|---|---|---|

| Курс | Зависит от мерчанта и лимитов | Фиксируется в заявке |

| Источник рублей | Покупатель или третье лицо | Выплата по заявке |

| Документы | Скрин ордера и выписка | Заявка, хеш, квитанция |

| Риск спора | Выше при ошибках оплаты | Ниже при корректной заявке |

Частые ошибки

Неверная сеть. USDT отправлен не в той сети, что в заявке — зачисление задерживается или требует ручного разбора.

Неполная сумма. Комиссия вычтена из перевода — нужна доплата или пересчёт курса.

Чужая карта. Выплата только владельцу заявки — требование комплаенса.

Сделка в мессенджере. Перевод «на адрес из чата» без договора — нет защиты и нет пакета для банка.

Дробление через P2P. Много мелких входящих с чужих карт повышает риск вопросов по 115-ФЗ.

Банк, 115-ФЗ и документы

После P2P банк видит рублёвые поступления от покупателей, поэтому особенно важно сохранить ордер, выписку и условия объявления.

После зачисления рублей банк может запросить источник средств. Подготовьте квитанцию о входящем переводе, договор или акт обмена, хеш транзакции USDT и номер заявки в LegalCrypto.

Общий обзор законности и 161-ФЗ — в статье можно ли продавать USDT в России. Юридические выводы по вашей ситуации — у профильного юриста.

Один легальный входящий платёж с понятным отправителем проще объяснить, чем цепочку P2P-переводов или наличные без документов.

Частые вопросы

Что значит продать USDT P2P?

Это продажа другому пользователю через площадку, где USDT удерживается до подтверждения оплаты.

Когда выпускать USDT?

Только после фактического зачисления рублей в банковском приложении, а не по скриншоту или сообщению.

Можно ли принимать оплату от третьего лица?

Лучше не принимать. Имя отправителя должно соответствовать условиям площадки и покупателю.

Почему P2P курс выше?

Часто потому, что пользователь берёт на себя проверку контрагента, риск спора и банковские вопросы.

Нужна ли верификация?

На большинстве площадок для P2P нужна KYC-верификация и добавление способа оплаты.

Что делать при задержке оплаты?

Не выпускайте USDT, используйте спор или поддержку площадки и сохраняйте переписку внутри ордера.

Можно ли уйти в Telegram?

Не стоит. Внешняя переписка снижает защиту арбитража и повышает риск мошенничества.

Чем заменить P2P?

Можно создать заявку LegalCrypto и получить рубли без ручного выбора покупателя.

Итог

P2P полезен тем, кто умеет проверять контрагентов и готов отвечать за каждый шаг сделки.

Если важнее документы, один маршрут и предсказуемая выплата, безопаснее использовать заявку LegalCrypto.